Podatki w branży gier na pieniądze. Jak to działa w Polsce i Europie?

Opodatkowanie zakładów bukmacherskich oraz innych gier na pieniądze od dawna stanowi przedmiot debaty wewnątrz branży. Funkcjonujące w Polsce rozwiązania różnią się od tych przyjętych w większości innych krajów europejskich. Na czym polegają wspomniane różnice? Jakie potencjalne rozwiązania wchodzą w grę? Postanowiliśmy przyjrzeć się tej kwestii.

Polska i Niemcy europejską mniejszością

Operator legalnych zakładów bukmacherskich w Polsce płaci 12% podatku obrotowego (wartości stawek) od każdego postawionego kuponu. W praktyce obowiązek ten jest przenoszony na gracza – przy stawce 100 zł realna kwota zakładu wynosi 88 zł. Należy również wspomnieć o podatku od wygranych powyżej 2280 złotych. Wtedy „dokładany” jest kolejny podatek, który w tym przypadku 10%.

Bardzo podobną strukturę prawną w tej kwestii mają Niemcy. U naszych zachodnich sąsiadów podatek od stawek graczy wynosi 5,3%. Ten mechanizm działa od 2021 roku, kiedy to w życie wszedł Glücksspielstaatsvertrag, czyli Międzykrajowy Traktat o Grach Hazardowych. Dokument ten m.in. zalegalizował zakłady online w całych Niemczech, ale też nałożył na operatorów i graczy rygorystyczne przepisy. Obecnie te przepisy są przedmiotem krytyki przedstawicieli branży gier i zakładów. Szacunki Deutscher Online Casinoverband wskazują, iż tylko 20-40% korzysta z usług legalnych operatorów. Pozostali przechodzą do szarej strefy.

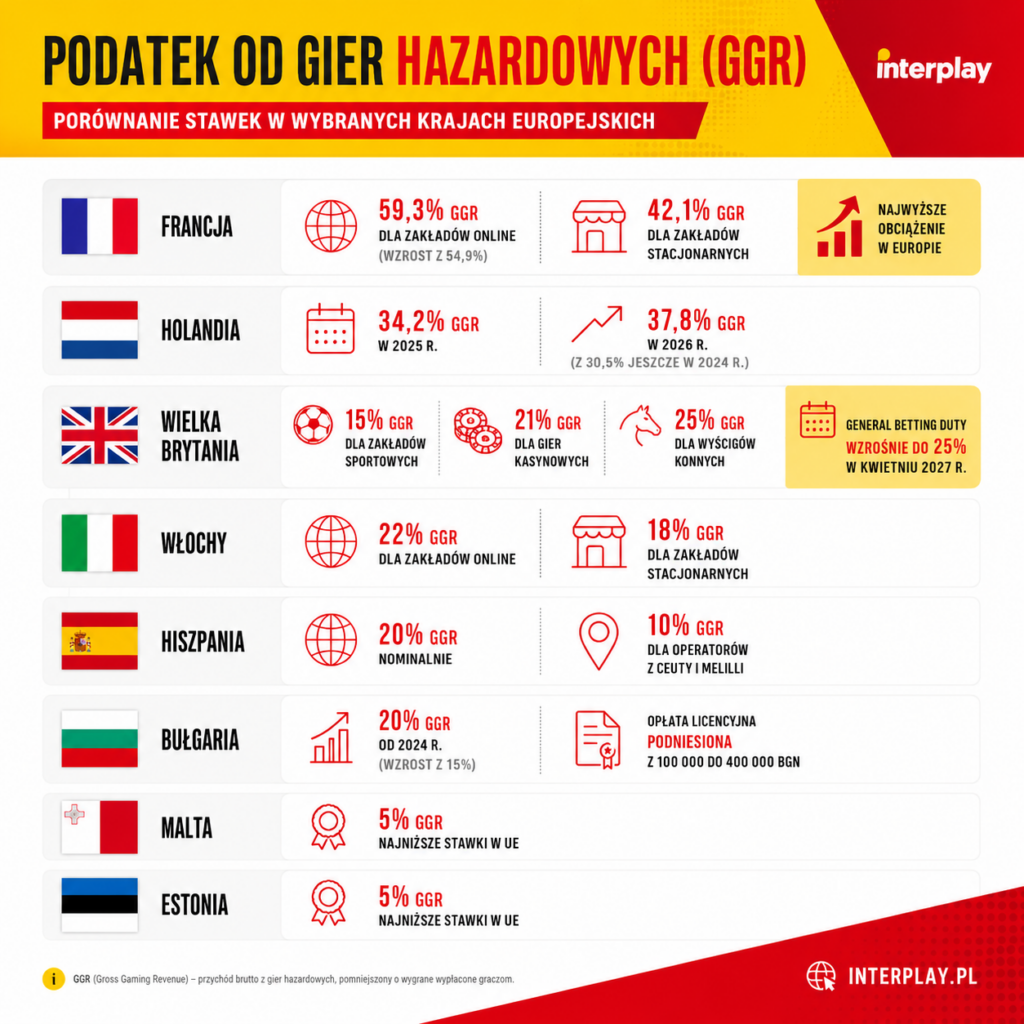

Przewaga modelu GGR

Zdecydowana większość krajów Starego Kontynentu postawiła na model w którym podstawą opodatkowania jest GGR, czyli Gross Gaming Revenue. Jest to model podatkowy oparty na różnicy między sumą wpłat graczy, a wypłaconymi wygranymi – opodatkowane są środki przegrane przez graczy i pozyskane z zakładów przez operatorów. Organizatorzy gier i zakładów odprowadzają podatek od tego, co uzyskują po zamknięciu zakładów i dzięki temu mogą oferować graczom wyższe wygrane niż w przypadku podatku od stawek.

Poziom stawek podatku od GGR nie jest jednolity w UE. Poniżej przedstawiamy przykłady tego, jak to prezentuje się w poszczególnych państwach.

Jak widać, rozpiętość jest bardzo duża. Od wysokich stawek we Francji do bardzo niskich na Malcie i w Estonii. Trend europejski jest jednoznaczny w kierunku przeciwnym do polskiej konstrukcji. Dostrzegalna jest stopniowa migracja od opodatkowania stawek – modelu szczególnie dotkliwego dla operatorów o niskiej marży, w kierunku podatków od GGR.

Jednocześnie europejscy regulatorzy uświadamiają sobie, że wysokie stawki GGR są nie są efektywne. Analiza autorstwa PwC dla Betting and Gaming Council wskazała, że państwa ze stawkami poniżej 25% odnotowały średnio 13% rocznego wzrostu wpływów podatkowych, podczas gdy rynki o wyższych stawkach – jedynie 9%. W Holandii, mimo wzrostu stawki z 30,5% do 34,2%, regulator prognozuje 9% spadek wpływów podatkowych w skali roku.

Dlaczego podatek obrotowy wciąż funkcjonuje?

Podatek obrotowy w Polsce ma bardzo długą historię. Powstał w realiach gospodarczych diametralnie innych od obecnych. Funkcjonuje on w odniesieniu do zakładów wzajemnych już od 1992 roku – na gruncie ówczesnej ustawy o grach losowych i zakładach wzajemnych wynosił 10% wartości zawartych stawek.

Jest to więc konstrukcja o wyraźnie historycznym charakterze. Ponad 30 lat temu można było uzasadniać opodatkowanie stawek tym, że państwo chciało ograniczać popyt na zakłady wzajemne, a podatek od stawek rzeczywiście skutecznie podnosił koszt uczestnictwa w grze. Należy jednak pamiętać, że w latach 90. rynek funkcjonował w zupełnie innych warunkach konkurencyjnych. Nie istniał powszechnie dostępny internet, a tym samym nie występowała konkurencja ze strony zagranicznych operatorów online. Rynek miał charakter lokalny i stacjonarny, dlatego mechanizm podatku obrotowego można było uznać za względnie skuteczny instrument regulacyjny powstrzymujący nadmierną grę.

Obecnie sytuacja wygląda jednak zupełnie inaczej. Polski gracz ma bardzo łatwy dostęp do zagranicznych serwisów internetowych, często działających poza krajowym systemem podatkowym i regulacyjnym. Powstaje więc zasadne pytanie o sens dalszego utrzymywania podatku obrotowego w jego obecnej formie. O ile bowiem podatek ten rzeczywiście ogranicza konkurencyjność legalnych operatorów działających w Polsce, o tyle nie eliminuje samego popytu na zakłady. Pieniądz nie znika – może zostać po prostu przeniesiony do podmiotów zagranicznych lub funkcjonujących w szarej strefie.

Nie bez znaczenia pozostaje również fakt, że zdecydowana większość państw europejskich zdecydowała się na model opodatkowania oparty o GGR (Gross Gaming Revenue), czyli rzeczywisty przychód operatora rozumiany przegrane graczy. Taki model jest bardziej neutralny ekonomicznie, lepiej odzwierciedla faktyczny wynik działalności operatora i co do zasady pozwala skuteczniej konkurować z podmiotami nielegalnymi. Jednym z podstawowych celów państwa w obszarze regulacji gier hazardowych pozostaje przecież ograniczanie szarej strefy. Jeżeli system podatkowy i regulacyjny skutecznie zachęca graczy do korzystania z legalnego rynku, można uznać to za sukces zarówno fiskalny, jak i regulacyjny.

4 maja 2026 roku Ministerstwo Finansów opublikowało badania „Udział szarej strefy online w zakresie GGR na polskim rynku gier hazardowych na tle państw UE”. Dane dotyczą lat 2016-2024 i przedstawiają ciekawe wnioski:

- Szara strefa w polskich zakładach wzajemnych online: 64,3% (2016) → 24,0% (2024)

- Średnia UE w tym samym sektorze: 49,1% (2016) → 26,9% (2024)

W obu przypadkach udział szarej strefy wyraźnie spadł, lecz w przypadku Polski wspomniany spadek jest większy. Polska zaczynała w 2016 r. z radykalnie gorszą kanalizacją niż średnia unijna, a w 2024 r. Następnie wyprzedziła średnią UE – i to mimo zachowania 12% podatku obrotowego, który teoretycznie miał być strukturalnym hamulcem rozwoju legalnego rynku. Ten argument jest kluczowy dla utrzymania status quo w kwestii opodatkowania zakładów

Skala rynku

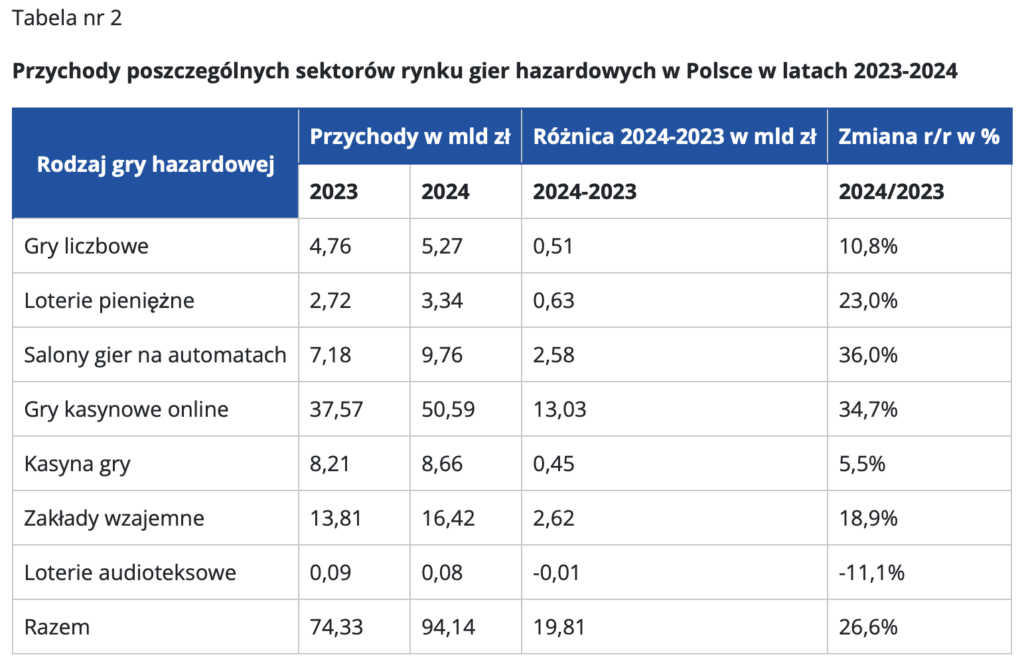

MF w opublikowanym badaniu zawarł również inne istotne dane. Szczególnie ważne są te dotyczące przychodów państwa z poszczególnych gier. W tabeli wskazano wyniki za lata 2023-2024 (źródło TUTAJ).

Przychody branży hazardowej w Polsce w 2024 r. wyniosły 94,14 mld zł i w porównaniu do 2023 r. wzrosły o 26,6% (tj. 19,81 mld zł).

W porównaniu do 2023 r. wzrost przychodów w grach hazardowych w 2024 r. dotyczył prawie wszystkich rodzajów gier (tylko loterie audioteksowe zanotowały spadek przychodów). Największy wzrost przychodów odnotował sektor gier kasynowych online (o 34,7%, tj. 13,03 mld zł), zakładów wzajemnych (o 18,9%, tj. 2,62 mld zł) oraz salonów gier na automatach (o 36%, tj. 2,58 mld zł).

Czy kwestia opodatkowania może ulec zmianie?

Choć GGR jest zdecydowanie najpopularniejszym stosowanym rozwiązaniem, to państwo broni się przychodami z podatku obrotowego i skuteczną walką z szarą strefą. To pokazuje złożoność tej kwestii, która w ciągu najbliższych miesięcy, a być może i lat pozostanie jednym z najbardziej palących tematów w branżu hazardowej.

Mateusz Tudek

Więcej Bukmacherka

Entain rozpoczął proces wychodzenia z rynków CEE. Jak to wpłynie na STS?

Entain wydał komunikat, w którym zapowiedział wyjście z rynków w Europie Środkowo-Wschodniej. Przypomnijmy, że w strukturze firmy znajduje się STS. Jak ta sytuacja wpłynie na sytuację aktualnie największego polskiego bukmachera?