Revolut respektuje brytyjskie prawo, a co z polskim?

Zgodnie z tym co zarządził brytyjski regulator, przed niespełna tygodniem w Wielkiej Brytanii wprowadzono całkowity zakaz korzystania z kart kredytowych w celu finansowania gier hazardowych. Tym samym Revolut wstrzymał Brytyjczykom płatności za hazard. Dla naszej branży wiele się jednak nie zmieniło, ponieważ nadal kartami podpiętym pod Revoluta Polacy mogą zasilać swoje konta u bukmacherów i w kasynach online działających w szarej strefie.

Przypomnijmy, że już w styczniu Brytyjczycy zostali poinformowali, że od 14 kwietnia 2020 roku nie będą mogli korzystać z kart kredytowych w przypadku płacenia za hazard. Taką informację przekazały wówczas GB Gambling Commission oraz Department for Culture, Media and Sport (DCMS), co oznaczało, że ustawa na pewno wejdzie w życie. W związku z pandemią koronawirusa terminowość w przypadku tego rozporządzenia była bardzo ważna dla brytyjskiego regulatora.

Zakaz dotyczy wszystkich produktów hazardowych online i offline, z wyjątkiem loterii innych niż zdalne, w tym produktów takich jak zdrapki na National Lottery. Co istotne nowy zakaz obejmuje również płacenie za hazard poprzez portfele internetowe, które mają opcję zasilenia konta kartami kredytowymi. Tym samym zakaz objął także Revoluta, który dostosował się do rozporządzenia wydanego przez brytyjski regulator.

– Choć wiele osób używa kart kredytowych do płatności za hazard w sposób odpowiedzialny, nie wszyscy tak robią. Celem nowych przepisów jest ochrona osób narażonych, która używa kart kredytowych do uprawiania hazardu. Jeśli obecnie używasz więc karty Revolut do płatności hazardowych, to od 14 kwietnia zgodnie z nowym rozporządzeniem musisz użyć innej karty niż nasza – napisał w oświadczeniu Revolut.

Czy Revolut wspiera funkcjonowanie szarej strefy?

Revolut słusznie zablokował wpłaty do brytyjskich firm hazardowych, ponieważ tak stanowi tamtejsze prawo. Tymczasem ustawa hazardowa w Polsce nie ma żadnych braków, które mówiłyby o tym, że można jej nie respektować.

Niestety udział szarej strefy na polskim rynku nadal jest bardzo duży, a Revolut oferuje możliwość wpłat do nielicencjonowanych firm bukmacherskich i kasyn. Poniżej jeden z przykładów kampanii, która była aktywna do końca 2018 roku (czyli po nowelizacji ustawy hazardowej).

Teraz wpłaty do najpopularniejszych nielicencjonowanych operatorów możliwe są z poziomu zasilenia karty, ale wszystkie transakcje trzeba zatwierdzać za pomocą aplikacji.

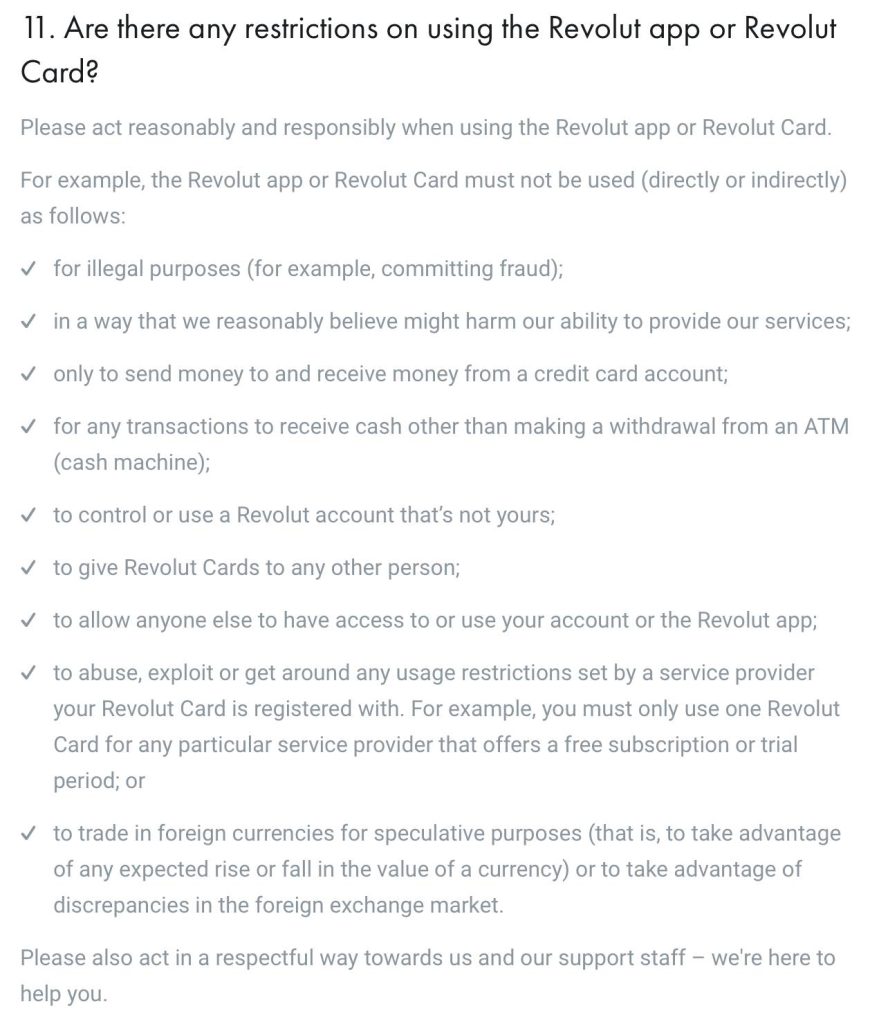

Co mówi regulamin Revolut?

Na wielu forach, gdzie gracze wymieniają się sposobami na udział w nielicencjonowanych grach hazardowych, można wyczytać, że z regulaminu Revoluta w sierpniu 2019 zniknął zapis dotyczący przeznaczenia środków na hazard. Sprawdziliśmy to i takich ograniczeń faktycznie nie ma. Pierwszy zapis mówi jedynie o „illegal purposes”, ale gry hazardowe nie zostały tam sprecyzowane.

Dlaczego Revolut nie respektuje polskiego prawa?

Ministerstwo Finansów wielokrotnie podkreślało w swoich komunikatach, o skuteczności spisu stron zakazanych, ale w praktyce nie wygląda to już tak dobrze. Gracze dalej w wielu przypadkach mają możliwość wpłacania środków za pomocą kart (np. podpiętych pod Revoluta) i w wielu przypadkach możliwa jest również wypłata, która odbywa się w ten sam sposób. Niektórzy operatorzy oferują również wypłaty przez pośredników, więc wpłata może być dokonana za pomocą Revoluta, a wypłata przez tego właśnie pośrednika, z którego źródło pochodzenia przelewu jest praktycznie nie do wykrycia.

Dlaczego zatem Revolut jest w stanie podporządkować się prawu z Wielkiej Brytanii, ale nie jest w stanie respektować polskiego prawa. Wszystkie banki, które obsługują polskich klientów mają dostęp do listy nielegalnych operatorów i wszelkie próby depozytu kartami po prostu nie przejdą. Do tego prawa dostosowali się również pośrednicy płatności.

14 września 2016 roku (czyli jeszcze przed nowelizacją ustawy hazardowej) przewodniczący Komisji Nadzoru Finansowego wystosował do wszystkich placówek bankowych pismo, w którym jasno zostały wytłumaczone zasady funkcjonowania gier hazardowych (w tym szarej strefy).

Revolut posiada europejską licencję bankową

Podmioty podobne do Revoluta są trudne w interpretacji zakresu swojej działalności, ponieważ wielokrotnie przypominają sposób funkcjonowania banków, ale nie muszą spełniać szeregu obowiązków na nich ciążących. Revolut z końcem 2018 roku otrzymał europejską licencję bankową, ale z poziomu polskich organów kontrolnych nie wiele z tego wynika. Na stronie bankier.pl możemy przeczytać:

Fintech w zeszłym roku uzyskał licencję bankową, ale na razie z niej nie korzysta. Wiadomość, która odbiła się szerokim echem w mediach, nie ma zatem wpływu na status prawny naszych pieniędzy w „portfelach” Revoluta.

Komentarz redakcji

Interplay po raz kolejny już informuje, że walka z szarą strefę niestety nie jest optymalna. Gdy tego typu sytuacje i problemy nie będą nagłaśniane i blokowane, udział szarej strefy na polskim rynku nadal będzie bardzo duży, a traci na tym przede wszystkim skarb państwa i polscy operatorzy. W dużej mierze kluczem do ograniczenia szarej strefy jest właśnie blokada wszelkich metod płatności związanych z nielicencjonowanymi operatorami.

Bartosz Burzyński

Więcej Ogólna

Anna Puławska nową ambasadorką marki LOTTO

Totalizator Sportowy oficjalnie ogłosił rozszerzenie elitarnego grona ambasadorów swojej flagowej marki LOTTO. Dołączyła do niego Anna Puławska – jedna z najwybitniejszych polskich sportsmenek, utytułowana kajakarka specjalizująca się w kajakarstwie klasycznym. Jej międzynarodowe sukcesy mają pomóc w dalszej promocji kultury fizycznej oraz wzmacnianiu wizerunku marki.